こんにちは!

経理ワーママのmariです。

今日は、最近、購入しようか悩んでいる「山田コンサルティンググループ(4792)」の企業分析をしてみたいと思います!

かの有名なウォーレン・バフェットも、下記のように言ったそうです。

“Never invest in a business you cannot understand.”

— Warren Buffett

(訳:理解できないビジネスには投資するな)

四季報やネットで色んな情報を見ていると、

「自己資本比率が高くて、時価総額も大きくて、高配当株と言われているから買おう」というように、

なんとなくで投資したくなってしまいます。

ただ、なんとなくで投資をしてしまうと、買うタイミングも、売るタイミングもなんとなくになってしまい、その投資が成功しても、失敗しても、次回に活かす学びを得ることは難しいと感じます。

だからこそ、このブログに自分の言葉でまとめることにより、企業への理解を深め、投資に繋げたいと思います。(分析をした上で、結果的に株の購入を見合わせることになっても、それはよいのです。)

今回は、経理の私がビジネスモデルを理解しやすい企業の中から、自己資本比率が高い「山田コンサルティンググループ(4792)」を選んでみました!

学生時代になりますが、山田コンサルのグループである「税理士法人 山田&パートナーズ」の企業説明会にも行ったことがあり、少しだけ馴染みがあるため、こちらの銘柄を選んだ理由でもあります。

気になる方は、ぜひ読み進めてみてくださいね。

山田コンサルティンググループ(4792)とは?

会社概要と事業内容

会社概要

- 企業名:山田コンサルティンググループ株式会社

- 証券コード:4792

- 設立:1999年

- 拠点:国内13拠点、海外11拠点

- 従業員数:844名

事業内容

- コンサルティングサービス

- 投資事業

ビジネスモデル

コンサルティング業の主なコストは「人件費」であり、在庫や設備投資が少ないため、利益率の高いビジネスモデルであると推測しています。

経理目線で注目した財務ポイント

ここからは、山田コンサルティングGのIR資料と、無料で使える企業分析サイトの「バフェット・コード」を使って、考察していきたいと思います。

株式情報

時価総額:350億円

配当利回り:4.4%

決算期:3月

売上高・収益率

引用:バフェット・コード

多少の増減はありますが、売上高も緩やかに右肩上がり、24年3月期の売上は急増していますね。

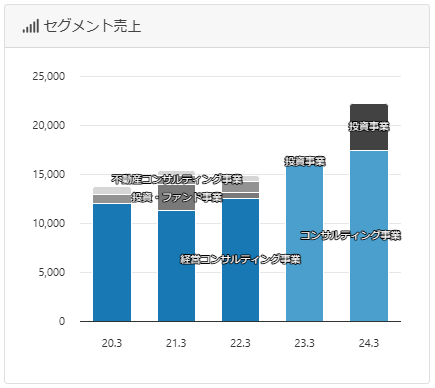

引用:バフェット・コード

セグメント売上を確認すると、「投資事業」の売上が大きく上がっていることがわかります。一方で、「コンサルティング事業」の売上は、微増となっています。

投資事業について、さらに、24年3月期の有価証券報告書を見てみると、下記の文言がありました。

未上場株式投資事業においてファンド投資先株式の売却があったこと、不動産投資事業においても投資不動産の売却益を計上できたことから、大幅な増益となりました。

通常、株式売却などは、営業外損益・特別損益に計上されることが多いですが、山田コンサルティングGは投資事業として行っているため、売上高に計上されているのだと思います。

なお、各種収益性の指標も下記の通りです。

| 22年3月期 | 23年3月期 | 24年3月期 | |

|---|---|---|---|

| 粗利率 | 85% | 86% | 73.4% |

| 営業利益率 | 17.1% | 17.5% | 16.5% |

| 純利益率 | 11.7% | 12.9% | 12.9% |

| ROE | 12.6% | 14.3% | 17.2% |

数値引用:バフェット・コード

24年3月期の粗利率が少し下がっているのは気になりますが、それでも収益性は比較的高いと考えています。

ROE(Return on Equity、自己資本利益率)とは、資本効率を確認する指標です。ROEが高い企業だと、少ない資本で多くの利益を出せていることになり、経営効率が良いと考えられます。

計算式:ROE=当期純利益÷自己資本×100

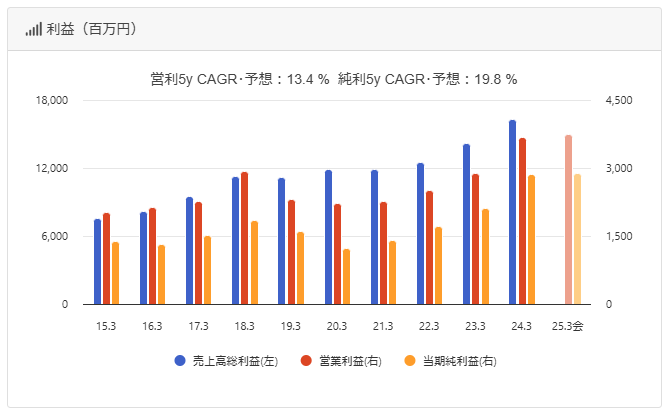

売上高総利益・営業利益・純利益の推移

引用:バフェット・コード

2020年・2021年のコロナショックの時期は、営業利益・純利益ともに落ち込みましたが、それでも、売上高総利益は2015年から右肩上がり、営業利益・純利益も、2020年3月期から右肩上がりとなっていますね。

キャッシュ・フローの推移

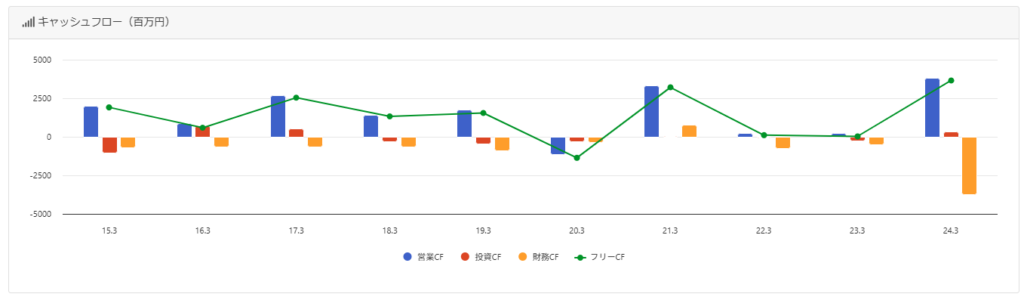

引用:バフェット・コード

20年3月期の営業CFがマイナスとなっていること、22年3月期と23年3月期の営業CFが僅少であることが気になります。

財務安全性(ネットキャッシュ)

自己資本比率

| 22年3月期 | 23年3月期 | 24年3月期 | |

|---|---|---|---|

| 自己資本比率 | 74% | 73.4% | 80.1% |

自己資本比率は高い水準で推移しています。

現預金-有利子負債

| 22年3月期 | 23年3月期 | 24年3月期 | |

|---|---|---|---|

| 現預金-有利子負債 | 78.6億円 | 68.5億円 | 98.7億円 |

立派な無借金経営ですね。

時価総額の2~3割が現金と言うことができると思います。

清原達郎流ネットキャッシュ比率

「清原達郎流ネットキャッシュ比率」とは、有名な投資家である清原達郎さんの投資手法で使われている指標です。

ネットキャッシュ=流動資産+投資有価証券×70%-負債

ネットキャッシュ比率=ネットキャッシュ/時価総額

=(流動資産+投資有価証券×70%-負債)/時価総額

流動資産に換金性の低い滞留在庫などがある場合は、注意が必要だと考えています。

また、売上債権が異常に多い場合にも、貸倒の懸念があるかを確認したいです。

山田コンサルティングGのネットキャッシュ比率は、24年3月期のBSと現在の時価総額を基に計算すると、0.42程度なので、すごく割安とは言えないのかなと思います。

PSR

PSRは、「Price to Sales Ratio(株価売上高倍率)」の略です。

エミンさんの本を読んで、割安かを見る指標として、確認するようになりました。

PSR=時価総額÷売上高

私はキャッシュリッチな企業に投資をしたいため、PSRはメインの指標ではないですが、割安かどうかを見るのに使っています。

山田コンサルティングGのPSRは1.6倍程度と、割安と言える水準ではないと考えています。

まとめ:山田コンサルティングG(4792)は買いか?

今回はテクニカル分析については確認していないので、ファンダメンタルズ分析のみを踏まえた意見となりますが、現時点での購入は見合わせたいと思います。

理由は下記です。

- 直近の売上高を押し上げた投資事業の売上が来期以降も継続するかわからない

- 営業CFに振れ幅があるのが気になる

- ネットキャッシュ比率、SPRから見ても、すごく割安とは言えない

ROEは高く、無借金経営で、キャッシュリッチという点では、とても良い銘柄だとは思います。

市場全体の要因などに起因して、株価が大幅に下落したときの購入候補としては入れておく予定です!